相続税還付

- トップ

- >

- 相続税還付

相続税還付手続きご案内 動画

相続税の還付とは

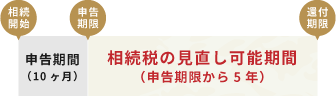

相続税の申告期限(亡くなってから10ヶ月)から5年以内であれば見直しをすることが可能です。

なぜ、適正な申告をしたのに相続税が還付されることがあるのか

- ・税理士にも得意・不得意があります

- 相続税を申告する為に行う土地の評価や非上場株式の評価は、非常に複雑であり、同じ税理士の中にも相続税の申告が得意な先生とそうでない先生がいます。

- ・相続専門の大手税理士法人が申告書を作成していても、

還付になるケースも - 特に土地の評価は、相続税法の知識だけでなく、建築基準法や都市計画法等、不動産に関する法律も考慮する必要がある為、専門ノウハウの有無が財産評価に大きく影響する場合があります。

- ・税務署はそこまで親切ではない

- 税務署は相続税を払い過ぎていたとしても、連絡をくれるわけではないため、申告の結果、税額が過大だったかどうか教えてくれません。

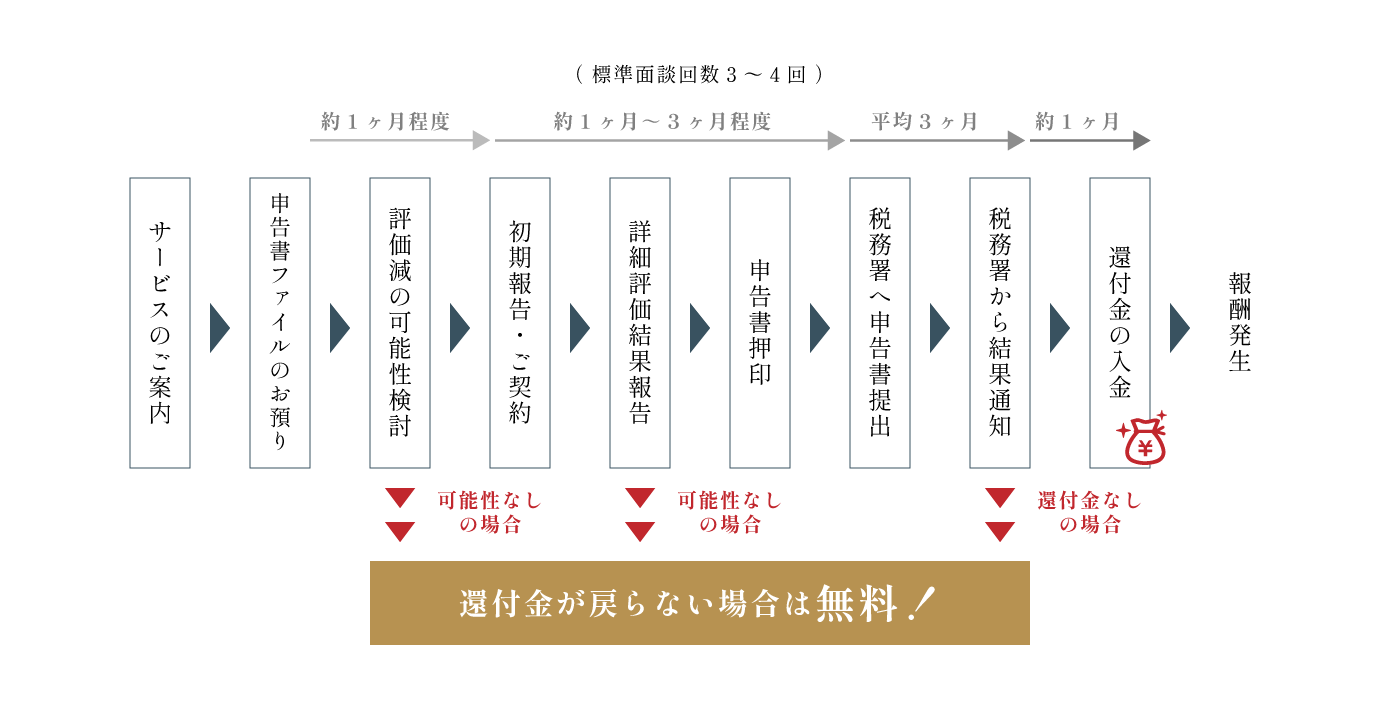

お手続きの流れ

完全成功報酬の為、

還付金が戻らない場合は無料です!!

・お手続きに必要な書類・

申告ファイルのみ

主な還付実績

当初申告の相続税額

修正後の相続税額

還付された税額

429,100,000円

388,330,000円

40,760,000円還付

190,000円

0円

190,000円還付

24,110,000円

23,260,000円

850,000円還付

17,270,000円

15,470,000円

1,790,000円還付

95,800,000円

94,540,000円

1,250,000円還付

753,740,000円

752,520,000円

1,220,000円還付

56,720,000円

54,970,000円

1,740,000円還付

20,560,000円

5,200,000円

15,360,000円還付

8,680,000円

5,750,000円

2,930,000円還付

530,540,000円

491,110,000円

39,430,000円還付

132,440,000円

127,370,000円

5,060,000円還付

1,880,000円

880,000円

1,000,000円還付

77,470,000円

68,030,000円

9,440,000円還付

32,570,000円

31,940,000円

620,000円還付

32,570,000円

30,390,000円

2,180,000円還付

9,240,000円

7,500,000円

1,740,000円還付

18,730,000円

18,020,000円

710,000円還付

33,840,000円

32,510,000円

1,320,000円還付

36,240,000円

31,880,000円

4,350,000円還付

15,440,000円

13,990,000円

1,450,000円還付

19,510,000円

8,390,000円

11,110,000円還付

33,080,000円

29,210,000円

3,870,000円還付

9,550,000円

6,370,000円

3,180,000円還付

21,130,000円

20,020,000円

1,100,000円還付

3,100,000円

1,970,000円

1,130,000円還付

34,840,000円

34,100,000円

730,000円還付

137,130,000円

133,560,000円

3,560,000円還付

208,750,000円

208,140,000円

600,000円還付

44,320,000円

42,670,000円

1,650,000円還付

117,920,000円

108,680,000円

9,240,000円還付

24,580,000円

22,420,000円

2,160,000円還付

132,560,000円

129,720,000円

2,830,000円還付

73,370,000円

71,760,000円

1,610,000円還付

162,760,000円

154,470,000円

8,290,000円還付

43,780,000円

37,110,000円

6,670,000円還付

1,950,000円

1,150,000円

800,000円還付

33,270,000円

30,100,000円

3,160,000円還付

19,360,000円

16,280,000円

3,080,000円還付

28,080,000円

20,830,000円

7,240,000円還付

43,910,000円

43,360,000円

540,000円還付

72,060,000円

69,050,000円

3,000,000円還付

14,070,000円

10,930,000円

3,140,000円還付

129,150,000円

128,700,000円

450,000円還付

57,670,000円

53,070,000円

4,590,000円還付

54,980,000円

40,800,000円

14,170,000円還付

67,680,000円

54,030,000円

13,640,000円還付

66,450,000円

53,970,000円

12,470,000円還付

85,930,000円

80,160,000円

5,770,000円還付

10,110,000円

9,130,000円

970,000円還付

29,170,000円

25,350,000円

3,820,000円還付

41,240,000円

35,880,000円

5,350,000円還付

11,920,000円

9,650,000円

2,270,000円還付

29,590,000円

27,120,000円

2,460,000円還付

28,530,000円

27,590,000円

940,000円還付

10,220,000円

8,290,000円

1,930,000円還付

51,150,000円

25,190,000円

25,960,000円還付

111,300,000円

94,600,000円

16,700,000円還付

151,660,000円

141,290,000円

10,360,000円還付

193,180,000円

148,770,000円

44,410,000円還付

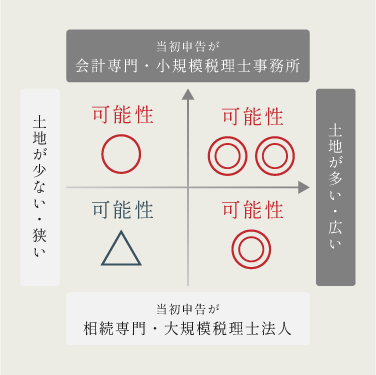

還付の可能性が高い方

※申告期限ギリギリの申告だった方や納税資金の確保が大変だった方も還付される可能性が高いです。

また、以下の項目のうち、3つ以上当てはまる方は、還付の可能性が高いと考えられます。

- □相続税を1,000万円以上納税した

- □相続財産のうち30%以上が土地だった

- ・相続財産に1,000㎡(約300坪)以上の土地がある

- ・相続財産に市街化区域の農地・山林等がある

- ・相続財産に1,000万円以上する調整区域の雑種地がある

- □評価する土地の現地調査・役所調査を行っていない

- □当初の申告が期限ギリギリだった

- □当初申告をした税理士の先生が相続税が得意ではなかった

- □既に税務調査があり、多額の追徴税額を支払った